De sentido común, podríamos asumir que si no presentamos la Declaración Informativa de Operaciones con Terceros podría verse afectado el acreditamiento del IVA en el mes correspondiente, por ello, es importante hacer un análisis del artículo 5 de la Ley del Impuesto al Valor Agregado donde podemos advertir los siguientes requisitos de acreditamiento de IVA:

- Que el IVA que pretende acreditarse, provenga de la adquisición de bienes, servicios o al uso o goce temporal de bienes cuya adquisición sea estrictamente indispensable para realizar actividades distintas de la importación por las que se deba pagar el IVA, sea este a la tasa del 16% o del 0%. Se consideran estrictamente indispensables cuando sean deducibles para efectos del Impuesto Sobre la Renta (ISR).

- En tratándose de erogaciones parcialmente deducibles para los fines del impuesto sobre la renta, únicamente se considerará para los efectos del acreditamiento, el monto equivalente al impuesto al valor agregado que haya sido trasladado al contribuyente y el propio impuesto al valor agregado que haya pagado con motivo de la importación, en la proporción en la que dichas erogaciones sean deducibles para los fines del impuesto sobre la renta.

Esto se traduce en que, si la erogación que dio origen al IVA que nos trasladaron y que pretendemos acreditar no es deducible, entonces el IVA no será acreditable, si es parcialmente deducible, el IVA será parcialmente acreditable.

- Que el impuesto al valor agregado haya sido trasladado expresamente al contribuyente y que conste por separado en los comprobantes fiscales.

- Que el impuesto al valor agregado que nos trasladaron y que pretendemos acreditar haya sido efectivamente pagado en el mes de que se trate.

- Que tratándose del impuesto al valor agregado trasladado que se hubiese retenido conforme al artículo 1o.-A de la Ley del IVA, dicha retención se entere en los términos y plazos establecidos en la misma. El impuesto retenido y enterado, podrá ser acreditado en la declaración de pago mensual siguiente a la declaración en la que se haya efectuado el entero de la retención.

- Cuando se esté obligado al pago del impuesto al valor agregado a la tasa del 16% o cuando sea aplicable la tasa de 0%, sólo por una parte de las actividades que realice el contribuyente, el IVA será acreditable en la proporción que representen los actos gravados al 16% y/o 0% respecto del total de los actos (16%, 0% y exentos). Es de resaltarse que, si todos los actos que realiza son exentos, entonces el IVA de las adquisiciones (IVA que le trasladaron) no será acreditable y, en su caso, será deducible en términos de la fracción XV del artículo 28 de la LISR.

Lo anterior quiere decir que el IVA solo será acreditable en la medida en que la erogación correspondiente esté relacionada con la realización de actos o actividades gravadas por la ley del IVA.

- En el caso del IVA que nos trasladen por la adquisición de inversiones, aplican todos los requisitos anteriores y, adicionalmente, se debe cuidar si en algún momento cambia el uso habitual de dicha inversión, pues de ser así, dará lugar a un ajuste del acreditamiento del IVA, procedimiento que no comento en este momento por no ser objeto del presente análisis pero el lector puede encontrar más detalles en la fracción V del artículo 5 de la le Ley del IVA así como en los artículos 5-A, 5-B y 5-C da la citada Ley.

Como puede observarse, el artículo 5 de la Ley del IVA no establece la presentación de la Declaración Informativa de Operaciones con Terceros (DIOT) como requisito de acreditamiento del citado impuesto, por lo que podemos concluir que LA PRESENTACIÓN DE LA DIOT NO ES REQUISITO DE ACREDITAMIENTO DE IVA, es decir, si no la presentamos, no ponemos en riesgo el acreditamiento del Impuesto al Valor Agregado que nos hubieran trasladado por la adquisición de bienes, inversiones, servicios o uso o goce temporal de bienes.

No obstante, es importante aclarar que la presentación de la DIOT es una obligación contenida en la fracción VIII de la Ley que regula dicho impuesto al valor agregado, la cual transcribo a continuación:

Artículo 32.- Los obligados al pago de este impuesto y las personas que realicen los actos o actividades a que se refiere el artículo 2o.-A tienen, además de las obligaciones señaladas en otros artículos de esta Ley, las siguientes:

VIII. Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, desglosando el valor de los actos o actividades por tasa a la cual trasladó o le fue trasladado el impuesto al valor agregado, incluyendo actividades por las que el contribuyente no está obligado al pago, dicha información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información. Tratándose de operaciones de subcontratación laboral, el contratista deberá informar al citado órgano administrativo desconcentrado la cantidad del impuesto al valor agregado que le trasladó en forma específica a cada uno de sus clientes, así como el que pagó en la declaración mensual respectiva.

Nótese que en la fracción VIII del artículo 32 la le Ley del IVA antes transcrita no se refiere a la Declaración Informativa de Operaciones con Terceros como tal, ya que el nombre correcto es, según lo dispone el fundamento legal aludido, Declaración de la Información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, situación que se presta también para un análisis por separado en cuanto a su obligatoriedad, en virtud de que en la Ley no existe el nombre de Declaración Informativa de Operaciones con Terceros.

En este orden de ideas, si la Declaración Informativa de Operaciones con Terceros o Declaración de la Información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, no se presenta en tiempo y forma, no se afecta el acreditamiento del IVA, sin embargo, se comete la infracción contenida en la fracción XXVI del artículo 81 del Código Fiscal de la Federación (CFF) al señalar como supuesto de infracción lo siguiente:

Artículo 81. Son infracciones relacionadas con la obligación de pago de las contribuciones; de presentación de declaraciones, solicitudes, documentación, avisos, información o expedición de constancias, y del ingreso de información a través de la página de Internet del Servicio de Administración Tributaria:

XXVI. No proporcionar la información a que se refiere la fracción VIII del artículo 32 de la Ley del Impuesto al Valor Agregado a través de los medios, formatos electrónicos y plazos establecidos en dicha Ley, o presentarla incompleta o con errores.

Y en su caso, el contribuyente se hará acreedor a la multa impuesta en el artículo 82 fracción XXVI del referido Código Fiscal de la Federación

Artículo 82. A quien cometa las infracciones relacionadas con la obligación de presentar declaraciones, solicitudes, documentación, avisos o información; con la expedición de comprobantes fiscales digitales por Internet o de constancias y con el ingreso de información a través de la página de Internet del Servicio de Administración Tributaria a que se refiere el artículo 81 de este Código, se impondrán las siguientes multas:

XXVI. De $11,580.00 a $23,160.00, a la establecida en la fracción XXVI. En caso de reincidencia la multa aumentará al 100% por cada nuevo incumplimiento.

Ya para concluir este análisis quiero resaltar, que cuando existe un saldo a favor de IVA y éste se solicita en devolución, SI será requisito para estos efectos, el haber presentado la DIOT, lo anterior con fundamento en la regla 2.3.4 de la Resolución Miscelánea Fiscal:

Devolución de saldos a favor del IVA

2.3.4. Para los efectos del artículo 22, primer párrafo del CFF y la regla 2.3.9., los contribuyentes del IVA solicitarán la devolución de las cantidades que tengan a su favor, utilizando el FED, disponible en el Portal del SAT, acompañando la documentación que señalen las fichas de trámite de solicitud de devolución del IVA que correspondan, contenidas en el Anexo 1-A.

Las personas físicas que tributan en el Título IV, Capítulo II, Sección II de la Ley del ISR, deberán, acompañar a su solicitud de devolución la información de los anexos 7 y 7-A, los cuales se obtienen en el Portal del SAT al momento en el que el contribuyente ingresa al FED.

Para los efectos de esta regla, los contribuyentes deberán tener presentada con anterioridad a la fecha de presentación de la solicitud de devolución, la DIOT correspondiente al periodo por el cual se solicita dicha devolución.

CFF 22, RMF 2019 2.3.9.

Conclusión:

La presentación de la DIOT no es requisito de acreditamiento de IVA, sin embargo, la autoridad fiscal, mediante la RMF, SI señala el hecho de tenerla presentada como requisito para solicitar la devolución del saldo a favor de IVA.

La no presentación de la DIOT representa la comisión de una infracción cuya multa va de los $11,580.00 a $23,160.00, con la posibilidad e incrementarse en un 100% en el caso de reincidencia.

SE INCLUYE MONTO DE $300,000 COMO MÍNIMO PARA QUE LA ADMINISTRACIÓN PÚBLICA FEDERAL Y LAS ENTIDADES FEDERATIVAS PUEDAN CONSULTAR EN LINEA LA OPINIÓN DE CUMPLIMIENTO

De conformidad con la regla 2.1.40 de la Resolución Miscelánea Fiscal, modificada el 20 de agosto de 2019 en la Primera Modificación a las Reglas de la resolución Miscelánea Fiscal 2019, se incluye a la Administración Pública Federal, Centralizada y Paraestatal, a la Fiscalía General de la República, así como a las entidades federativas en la posibilidad de consultar en línea la opinión de cumplimiento del SAT cuando vayan a realizar contrataciones por adquisición de bienes, arrendamiento, prestación de servicios u obra pública, con cargo total o parcial a fondos federales, cuyo monto exceda de $300,000.00 (trescientos mil pesos 00/100 M.N.) sin incluir el IVA,

2.1.40. Para los efectos de las reglas 2.1.30. y 2.1.31. para que las entidades y dependencias que otorguen subsidios o estímulos, la Administración Pública Federal, Centralizada y Paraestatal, la Fiscalía General de la República, así como las entidades federativas, cuando vayan a realizar contrataciones por adquisición de bienes, arrendamiento, prestación de servicios u obra pública, con cargo total o parcial a fondos federales, cuyo monto exceda de $300,000.00 (trescientos mil pesos 00/100 M.N.) sin incluir el IVA, tengan acceso a la aplicación en línea que permita consultar el resultado de la opinión del cumplimiento, deberán:

…

Anteriormente solo tenían acceso en línea a dicha opinión de cumplimiento las entidades y dependencias que otorguen subsidios o estímulos.

PAGOS DE EROGACIONES A TRAVÉS DE TERCEROS

De conformidad con la Primera Modificación a las Reglas de la Resolución Miscelánea Fiscal 2019 publicad en el Diario Oficial de la Federación el pasado 20 de agosto, se precisa el tipo de cuenta en la que el tercero deberá identificar los importes de dinero que les sean proporcionados para realizar erogaciones por cuenta de contribuyentes, se hace modificando la regla 2.7.1.13 de la Resolución Miscelánea Fiscal quedando como sigue:

2.7.1.13. Para los efectos de los artículos 29 del CFF, así como 18, fracción VIII y 90, octavo párrafo de la Ley del ISR y 41 de su Reglamento, los contribuyentes que realicen erogaciones a través de terceros por bienes y servicios que les sean proporcionados, podrán hacer uso de cualquiera de las siguientes opciones:

- Cuando los terceros realicen las erogaciones y los importes de las mismas les sean reintegrados con posterioridad:

- a) El tercero deberá solicitar el CFDI con la clave en el RFC del contribuyente por el cual está haciendo la erogación, si este contribuyente es residente en el extranjero para efectos fiscales, en el CFDI se consignará la clave en el RFC a que se refiere la regla 2.7.1.26.

Tratándose de pagos realizados en el extranjero, los comprobantes deberán reunir los requisitos señalados en la regla 2.7.1.16.

- b) Los contribuyentes, en su caso, tendrán derecho al acreditamiento del IVA en los términos de la Ley de dicho impuesto y su Reglamento.

- c) El tercero que realice el pago por cuenta del contribuyente, no podrá acreditar cantidad alguna del IVA que los proveedores de bienes y prestadores de servicios trasladen.

- d) El reintegro a las erogaciones realizadas por cuenta de contribuyentes, deberá hacerse con cheque nominativo a favor del tercero que realizó el pago por cuenta del contribuyente o mediante traspasos a sus cuentas por instituciones de crédito o casas de bolsa sin cambiar los importes consignados en el CFDI expedido por los proveedores de bienes y prestadores de servicios, es decir por el valor total incluyendo el IVA que en su caso hubiera sido trasladado.

- Cuando el contribuyente de manera previa a la realización de las erogaciones proporcione el dinero para cubrirla al tercero:

- El contribuyente deberá entregar el dinero mediante cheque nominativo a favor del tercero o mediante traspasos a sus cuentas por instituciones de crédito o casas de bolsa.

El tercero deberá identificar en cuenta contable independiente, los importes de dinero que les sean proporcionados para realizar erogaciones por cuenta de contribuyentes.

- c) El tercero deberá solicitar el CFDI con la clave en el RFC del contribuyente por el cual está haciendo la erogación, si el contribuyente es residente en el extranjero para efectos fiscales, en el CFDI se consignará la clave en el RFC a que se refiere la regla 2.7.1.26.

Tratándose de pagos realizados en el extranjero, los comprobantes deberán reunir los requisitos señalados en la regla 2.7.1.16.

- En caso de existir remanente de dinero una vez descontadas las erogaciones realizadas por cuenta del contribuyente, el tercero deberá reintegrarlo a este, de la misma forma en como le fue proporcionado el dinero.

- e) Las cantidades de dinero que se proporcionen por el contribuyente al tercero deberán ser usadas para realizar los pagos por cuenta de dicho tercero o reintegradas a este a más tardar el último día del ejercicio en el que el dinero le fue proporcionado.

En caso de que transcurra el plazo mencionado en el párrafo anterior, sin que el dinero se haya usado para realizar las erogaciones o reintegrado al contribuyente, el tercero deberá emitir por dichas cantidades un CFDI de ingreso y reconocer dicho ingreso en su contabilidad en el mismo ejercicio fiscal.

Los CFDI que amparen erogaciones realizadas por el tercero, deberán ser entregados por este al contribuyente por cuenta y a nombre del cual realizó la erogación, indistintamente de que éste puede solicitarlos directamente a los proveedores de bienes o servicios o bien, descargarlos del Portal del SAT.

Lo anterior, independientemente de la obligación del tercero, que realiza el pago por cuenta del contribuyente, de expedir CFDI por los ingresos que perciba como resultado de la prestación de servicios otorgados a los contribuyentes al cual deberán de incorporar el complemento “Identificación del recurso y minuta de gasto por cuenta de terceros”, con el que identificará las cantidades de dinero recibidas, las erogadas por cuenta del contribuyente, los comprobantes que sustenten dichas erogaciones y los remantes reintegrados efectivamente al contribuyente.

La emisión del CFDI con el complemento “Identificación del recurso y minuta de gasto por cuenta de terceros” no sustituye ni releva del cumplimiento de las obligaciones a que se refieren los incisos a) de la fracción I y c) de la fracción II de la presente regla.

CFF 29, 29-A, LISR 18, 90, RLISR 41, RMF 2019 2.7.1.26.

Lo anterior es importante ya que, en la publicación original de la regla en comento, solo decía que el tercero deberá identificar en cuenta independiente, lo cual dio lugar a la duda de si se refería cuenta bancaria o cuenta contable, como podemos ver, se precisó que se refiere a cuenta contable.

ELIMINACIÓN DE LA EXENCIÓN DE PRESENTAR LA DIOT PARA PERSONAS FÍSICAS CON ACTIVIDAD EMPRESARIAL Y PROFESIONAL Y/O ARRENDAMIENTO.

De igual forma se modificó la regla 2.8.1.24 de la RMF para eliminar la exención de presentar la DIOT para determinadas personas físicas.

2.8.1.24. Las personas físicas que tributen conforme a la Sección I, Capítulo II y Capítulo III del Título IV de la Ley de ISR, cuyos ingresos totales del ejercicio inmediato anterior no hubieran excedido de 4 millones de pesos o que inicien actividades en el ejercicio y estimen que sus ingresos obtenidos en el mismo no excederán de la cantidad señalada que determinen y presenten el pago provisional del ISR y el definitivo de IVA, del periodo de que se trate, en el aplicativo “Mi contabilidad” en términos de lo señalado en la regla 2.8.1.22., quedarán relevados de cumplir con las siguientes obligaciones:

- Ingresar de forma mensual su contabilidad electrónica a través del Portal del SAT.

- …………………………………………………………………………

Lo anterior, siempre que emitan y reciban todos sus CFDI de ingresos y gastos.

CFF 28, LIVA 32 RMF 2019 2.8.1.22.

De esta manera, es claro que las personas físicas que tributen en el régimen de actividades empresariales y profesionales, así como en el de arrendamiento, cuyos ingresos no rebasen los 4 millones de pesos y que utilicen el aplicativo de “mi contabilidad” para presentar declaraciones mensuales, quedan relevados del envío mensual de la contabilidad electrónica, pero si deberán presentar DIOT.

TIPOS DE TIEMPO EXTRA

De conformidad con la Ley Federal del Trabajo, podemos distinguir 3 tipos de tiempo extra:

- Tiempo extra por riesgo inminente de la empresa.

- Tiempo extra de día de Descanso y,

- Tiempo extra puro.

TIEMPO EXTRA POR RIESGO INMINENTE

En palabras simples, el tiempo extra por riesgo inminente, corresponde a las horas que el trabajador trabaja de manera adicional a su jornada en los casos en que peligre la existencia de la empresa o de sus integrantes, y en este caso quedará obligado a trabajar el tiempo necesario para minimizar o eliminar esta situación de riesgo, precisando que por el trabajo realizado bajo este supuesto deberá recibir un pago a razón de hora sencilla. Se encuentra fundamentado en los artículos 65 y 67 de la LFT.

Artículo 65.- En los casos de siniestro o riesgo inminente en que peligre la vida del trabajador, de sus compañeros o del patrón, o la existencia misma de la empresa, la jornada de trabajo podrá prolongarse por el tiempo estrictamente indispensable para evitar esos males.

Artículo 67.- Las horas de trabajo a que se refiere el artículo 65, se retribuirán con una cantidad igual a la que corresponda a cada una de las horas de la jornada.

CASO PRÁCTICO

Suponiendo el caso de un trabajador, cuya jornada es diurna (recordemos que existen 3 tipos de jornadas, Diurna 8 horas, nocturna 7 horas y mixta 7.5 horas como máximo por jornada) cuyo salario diario nominal es de $300.00 (Trescientos pesos 00/100 M.N.) y que tuvo que laborar 2 horas extra el día miércoles para poner a salvo la mercancía de la empresa para la cual labora debido a que ésta se encontraba expuesta al agua que de una inundación que amenazaba con introducirse al almacén, quedaría de la siguiente manera:

Determinación del costo por hora sencilla

| SALARIO DIARIO NOMINAL | $300.00 | ||

| entre | HORAS DE LA JORNADA | 8 | |

| igual a | SALARIO POR HORA SENCILLA | $37.50 | |

| por 2 | SALARIO POR HORA DOBLE | $75.00 | |

| por 3 | SALARIO POR HORA TRIPLE | $112.50 | |

Determinación del importe a pagar por tiempo extra de riesgo inminente (2 horas)

| NÚMERO DE HORAS EXTRA TRABAJADAS POR RIESGO INMINENTE | 2 | ||||||||

| x | COSTO POR HORA SENCILLA | $37.50 | |||||||

| = | IMPORTE POR PAGAR POR TIEMPO EXTRA DE RIESGO INMINENTE | $75.00 | |||||||

TIEMPO EXTRA DE DÍA SE DESCANSO

Se refiere a los casos en que el trabajador acude a laborar en su día de descanso sin disfrutar de otro día en substitución, en este sentido debemos distinguir entre dos tipos de día de descanso: Días de descanso obligatorio (Artículo 74 LFT) y días de descanso normal de la semana (Artículo 69 LFT). En cualquiera de los dos casos, el patrón deberá pagar al trabajador las horas laboradas en su día de descanso a razón de hora doble.

Artículo 74. Son días de descanso obligatorio:

- El 1o. de enero;

- El primer lunes de febrero en conmemoración del 5 de febrero;

- III. El tercer lunes de marzo en conmemoración del 21 de marzo;

- El 1o. de mayo;

- El 16 de septiembre;

- El tercer lunes de noviembre en conmemoración del 20 de noviembre;

- VII. El 1o. de diciembre de cada seis años, cuando corresponda a la transmisión del Poder Ejecutivo Federal;

- VIII. El 25 de diciembre, y el que determinen las leyes federales y locales electorales, en el caso de elecciones ordinarias, para efectuar la jornada electoral.

Artículo reformado DOF 22-12-1987, 17-01-2006

Artículo 69.- Por cada seis días de trabajo disfrutará el trabajador de un día de descanso, por lo menos, con goce de salario íntegro.

Por lo que se refiere a la forma en que deben pagarse las horas extras trabajadas en día de descanso debemos observar lo que establece el artículo 73 de la LFT.

Artículo 73.- Los trabajadores no están obligados a prestar servicios en sus días de descanso. Si se quebranta esta disposición, el patrón pagará al trabajador, independientemente del salario que le corresponda por el descanso, un salario doble por el servicio prestado.

Es importante corregir el dicho que reza que el día de descanso se paga triple, ya que, si bien es cierto, cuando un trabajador labora en día de descanso recibe el salario que de todas formas tenía que recibir sin acudir a trabajar por ser su día de descanso y, adicionalmente recibe un salario doble por el tiempo extra trabajado en dicho día de descanso, esto pareciera sumar “3”, como yo digo coloquialmente, el día de descanso sabe a triple pero técnicamente se paga doble, sabe a triple porque el trabajador recibe el salario normal de su día de descanso más el doble por el tiempo laborado en concepto de tiempo extra de día de descanso pero, insisto, el trabajo prestado en día de descanso se remunera de manera doble tal como lo establece el artículo 73 de la LFT antes transcrito.

CASO PRÁCTICO

Suponiendo el caso de un trabajador, cuya jornada es diurna (recordemos que existen 3 tipos de jornadas, Diurna 8 horas, nocturna 7 horas y mixta 7.5 horas como máximo por jornada) cuyo salario diario nominal es de $300.00 (Trescientos pesos 00/100 M.N.) y, asumiendo que su día de descaso es el viernes y que en dicho día asistió a laborar 6 horas extra quedaría de la siguiente manera:

Determinación del costo por hora doble

| SALARIO DIARIO NOMINAL | $300.00 | ||

| entre | HORAS DE LA JORNADA | 8 | |

| igual a | SALARIO POR HORA SENCILLA | $37.50 | |

| por 2 | SALARIO POR HORA DOBLE | $75.00 | |

| por 3 | SALARIO POR HORA TRIPLE | $112.50 | |

Determinación del importe a pagar por tiempo extra de día de descanso (6 horas)

| NÚMERO DE HORAS EXTRA TRABAJADAS EN DÍA DE DESCANSO | 6 | ||||||||

| x | COSTO POR HORA DOBLE | $75.00 | |||||||

| = | IMPORTE POR PAGAR POR TIEMPO EXTRA DE DÍA DE DESCANSO | $450.00 | |||||||

TIEMPO EXTRA PURO

Es el concepto más común de tiempo extra, y se refiere a la prolongación de la jornada laboral por situaciones extraordinarias como pudiera ser un pedido urgente, etc. Encuentra su fundamento en los artículos 66, 67 y 68 de la LFT.

Artículo 66.- Podrá también prolongarse la jornada de trabajo por circunstancias extraordinarias, sin exceder nunca de tres horas diarias ni de tres veces en una semana.

Artículo 67.- Las horas de trabajo extraordinario se pagarán con un ciento por ciento más del salario que corresponda a las horas de la jornada.

Artículo 68.- Los trabajadores no están obligados a prestar sus servicios por un tiempo mayor del permitido de este capítulo.

La prolongación del tiempo extraordinario que exceda de nueve horas a la semana, obliga al patrón a pagar al trabajador el tiempo excedente con un doscientos por ciento más del salario que corresponda a las horas de la jornada, sin perjuicio de las sanciones establecidas en esta Ley.

Este segundo párrafo del artículo 68 de la LFT es controvertido y da lugar a dos interpretaciones o criterios, el criterio 3 X 3 y el criterio de las 9 horas.

El primero de ellos, el denominado criterio 3 X 3, se refiere a que, con virtud de que el artículo 66 señala que la jornada de trabajo podrá prolongarse por circunstancias extraordinarias 3 horas diarias, 3 veces por semana (de ahí que se denomine 3 X 3) puede entenderse que dichas horas extras, sumadas 3 horas por día por 3 días en una semana dan un total de 9 horas, y que por lo tanto el artículo 68, al referirse a “nueve horas” lo hizo en atención al resultado de multiplicar 3 horas diarias por 3 días a la semana, lo que daría como resultado que dichas horas deben pagarse con un ciento por ciento más del salario que corresponda a las horas normales de la jornada (dobles) esto daría como consecuencia que, si por ejemplo, en una semana, en un primer día de tiempo extra, un trabajador laborara 4 horas extra, las 3 primeras se pagarían dobles y la cuarta hora se pagaría triple.

Por otro lado, el criterio de la 9 horas por semana, asume una interpretación literal del segundo párrafo del artículo 68 de la LFT sin relacionarlo con el artículo 66, es decir, que simplemente se centra en “nueve horas a la semana” es decir, si un trabajador laborara 8 horas extra por primera vez en la semana, dichas horas extra, bajo este criterio, se pagarían con un ciento por ciento más del salario que corresponda a las horas normales de la jornada (dobles) en virtud que aun no rebasan “nueve horas en la semana”, bajo el criterio 3 X 3 se pagarían 3 horas dobles y 5 horas triples.

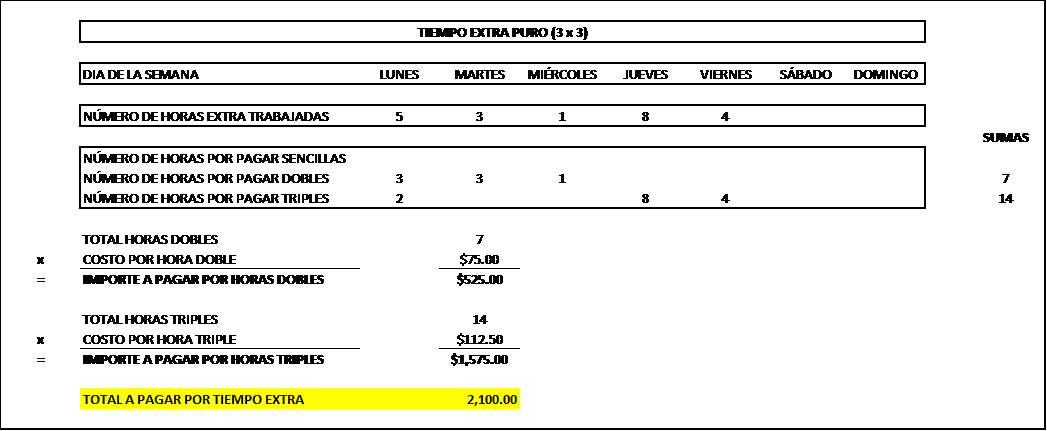

CASO PRÁCTICO

CRITERIO 3 X 3

Suponiendo el caso de un trabajador, cuya jornada es diurna (recordemos que existen 3 tipos de jornadas, Diurna 8 horas, nocturna 7 horas y mixta 7.5 horas como máximo por jornada) cuyo salario diario nominal es de $300.00 (Trescientos pesos 00/100 M.N.) y, asumiendo que en una semana trabajó tiempo extra puro de la siguiente manera:

| Lunes | 5 horas |

| Martes | 3 horas |

| Miércoles | 1 hora |

| Jueves | 8 horas |

| Viernes | 4 horas |

Determinación del costo por hora doble y triple

| SALARIO DIARIO NOMINAL | $300.00 | ||

| entre | HORAS DE LA JORNADA | 8 | |

| igual a | SALARIO POR HORA SENCILLA | $37.50 | |

| por 2 | SALARIO POR HORA DOBLE | $75.00 | |

| por 3 | SALARIO POR HORA TRIPLE | $112.50 | |

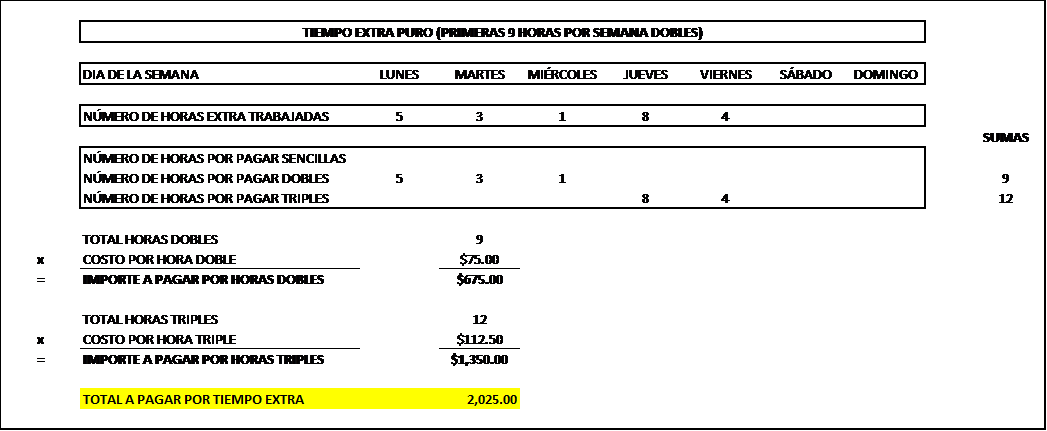

CRITERIO DE LAS 9 HORAS

Determinación del costo por hora doble y triple

| SALARIO DIARIO NOMINAL | $300.00 | ||

| entre | HORAS DE LA JORNADA | 8 | |

| igual a | SALARIO POR HORA SENCILLA | $37.50 | |

| por 2 | SALARIO POR HORA DOBLE | $75.00 | |

| por 3 | SALARIO POR HORA TRIPLE | $112.50 | |

Determinación del importe a pagar por tiempo extra

Es claro que en el criterio de las “9 horas” nos da un importe a pagar menor, ya que en este caso, se toman las primeras 9 horas extra de la semana como dobles independientemente de cuando se hubieran trabajado, y el resto, 12 horas, triples; en el criterio 3 X 3 obtuvimos 7 horas dobles y 14 triples. Por lo que podemos concluir que el criterio de las 9 horas es más barato en cuanto a su pago.

Lo anterior es importante ya que, además de influir en el monto que debe pagarse al trabajador, el tiempo extra tiene una repercusión directa en materia de seguridad social, ya que el tiempo extra que excede a los límites de la legislación laboral integra para el Salario Base de Cotización, recordemos que los límites son no más de 3 horas diarias ni más de 3 veces en una semana, por lo tanto si un trabajador, en su primer día de tiempo extra de la semana trabaja 8 horas extra, las primeras 3 no integran SBC y las otras 5 si integran SBC, en este sentido, si se hubieran pagado bajo el criterio 3 X 3, se habrían pagado 3 horas dobles y 5 triples, por lo que para efectos de IMSS las 5 horas que integran SBC lo haría a razón de ser triples, en el criterio de las 9 horas, se habrían pagado todas dobles y para el SBC integrarían 5 horas dobles, en consecuencia, bajo el primer criterio denominado 3 X 3 las cuotas por pagar al IMSS serían más altas en función de que el tiempo extra que integró SBC es más caro, bajo el criterio de las “9 horas” las cuotas por pagar al IMSS serían más baratas.

A manera de comentario no omito señalar que existen diversas tesis y jurisprudencias a favor de ambas partes.

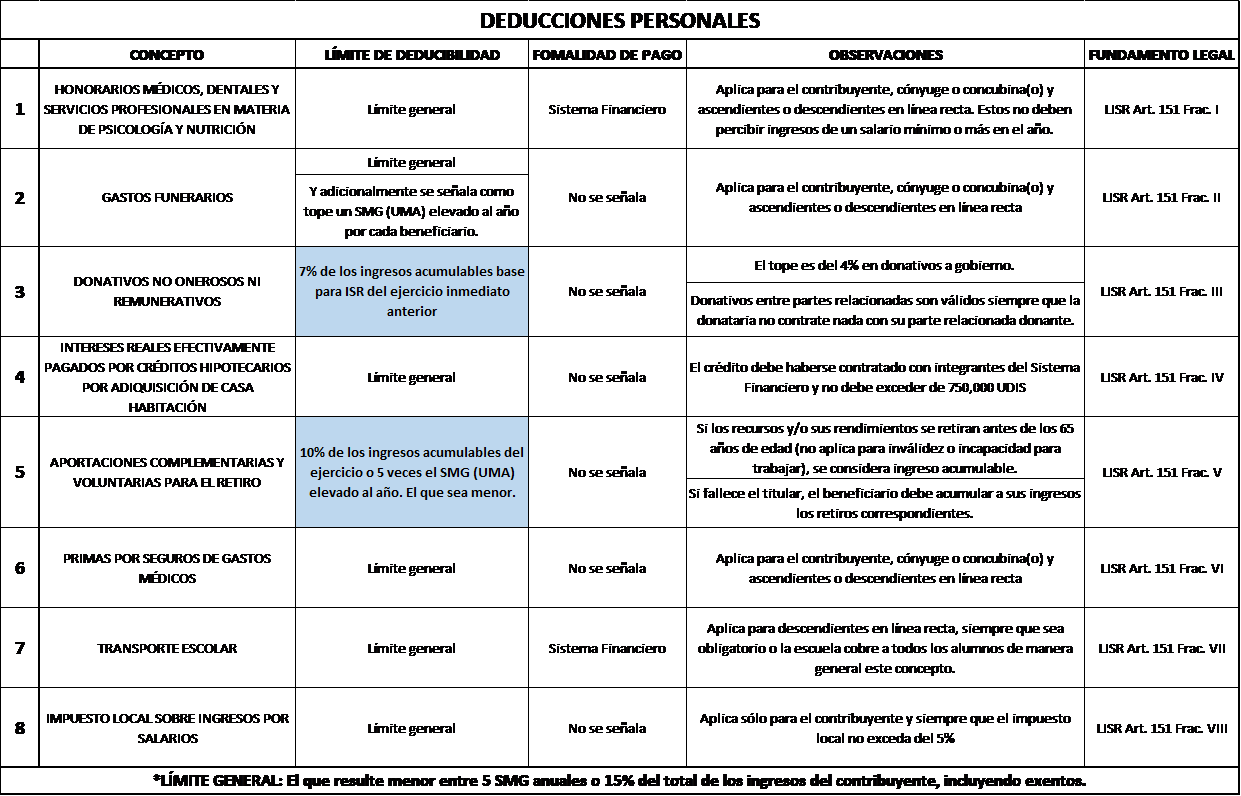

Como bien sabes, las personas físicas que tengan obligación de presentar declaración anual, podrán aplicar en el cálculo de dicha declaración anual, ciertas deducciones denominadas deducciones personales, las cuales están fundamentadas en el artículo 151 de la Ley del Impuesto Sobre la Renta (LISR), así como en los artículos 1.8, 1.9 y 1.10 del decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa publicado en el DOF el día 26 de diciembre de 2013.

A manera de lista, las deducciones personales que pueden aplicarse son la siguientes:

- Honorarios médicos, dentales y por servicios profesionales de psicología y nutrición.

- Gastos funerarios.

- Donativos no onerosos ni remunerativos.

- Intereses reales efectivamente pagados por créditos hipotecarios.

- Aportaciones voluntarias al fondo de retiro.

- Primas por seguros de gastos médicos.

- Gastos por transportación escolar obligatoria.

- Pago de Impuesto local por salarios.

Es de precisarse que el artículo 151 de la Ley del Impuesto Sobre la Renta, establece un límite general a dichas deducciones personales, dicho límite general es el importe que resulte menor entre 5 Salarios Mínimos Generales (entiéndase UMAS) elevados al año y el 15% del total de los ingresos del contribuyente en el año, incluyendo los exentos. Este límite general no aplica en donativos ni en aportaciones voluntarias de retiro, las cuales tienen su propio límite. Tampoco aplica para colegiaturas ya que éstas tienen su propio límite de acuerdo al nivel educativo de que se trate, esto con fundamento en los artículos 1.8, 1.9 y 1.10 del decreto que compila diversos beneficios fiscales y establece medidas de simplificación administrativa publicado en el DOF el día 26 de diciembre de 2013 (Tiene sus orígenes en un decreto del 15 de febrero de 2011).

A continuación, te comparto un cuadro resumen que contiene dichas deducciones personales, su límite de deducibilidad, así como la formalidad de pago exigida por la ley y/o el decreto, así como algunos comentarios adicionales.

COMENTARIOS ADICIONALES

HONORARIOS MÉDICOS.

Por lo que se refiere a la deducción de honorarios médicos, particularmente en lo que se refiere a los relacionados con las incapacidades derivadas de riesgos de trabajo señalados en el artículo 477 de la LFT, para que proceda la deducción en necesario contar con el certificado o la constancia de incapacidad o discapacidad, según sea el caso, emitidas por las instituciones públicas del Sistema Nacional de Salud, tal como lo dispone la fracción I del articulo 151 de la LISR:

Artículo 151. Las personas físicas residentes en el país que obtengan ingresos de los señalados en este Título, para calcular su impuesto anual, podrán hacer, además de las deducciones autorizadas en cada Capítulo de esta Ley que les correspondan, las siguientes deducciones personales:

Para efectos del párrafo anterior, también serán deducibles los pagos efectuados por honorarios médicos, dentales o de enfermería, por análisis, estudios clínicos o prótesis, gastos hospitalarios, compra o alquiler de aparatos para el establecimiento o rehabilitación del paciente, derivados de las incapacidades a que se refiere el artículo 477 de la Ley Federal del Trabajo, cuando se cuente con el certificado o la constancia de incapacidad correspondiente expedida por las instituciones públicas del Sistema Nacional de Salud, o los que deriven de una discapacidad en términos de lo dispuesto por la Ley General para la Inclusión de las Personas con Discapacidad y se cuente con el certificado de reconocimiento y calificación de discapacidad emitido por las citadas instituciones públicas conforme a esta última Ley. Lo dispuesto en este párrafo no estará sujeto al límite establecido en el último párrafo de este artículo.

Párrafo adicionado DOF 18-11-2015

En el caso de incapacidad temporal o incapacidad permanente parcial, o bien, de discapacidad, la deducción a que se refiere el párrafo anterior sólo será procedente cuando dicha incapacidad o discapacidad, sea igual o mayor a un 50% de la capacidad normal.

Párrafo adicionado DOF 18-11-2015

Para efectos de la deducción a que se refiere el segundo párrafo de esta fracción, el comprobante fiscal digital correspondiente deberá contener la especificación de que los gastos amparados con el mismo están relacionados directamente con la atención de la incapacidad o discapacidad de que se trate. Adicionalmente, el Servicio de Administración Tributaria, mediante reglas de carácter general, podrá establecer otros requisitos que deberá contener el comprobante fiscal digital por Internet.

Por su parte el artículo 264 del Reglamento del Impuesto Sobre la Renta (RISR), por lo que refiere a la deducción de honorarios médicos establece lo siguiente:

Artículo 264. Para efectos del artículo 151, fracción I de la Ley, se consideran incluidos en las deducciones a que se refiere dicha fracción, los gastos estrictamente indispensables efectuados por concepto de compra o alquiler de aparatos para el restablecimiento o rehabilitación del paciente, medicinas que se incluyan en los documentos que expidan las instituciones hospitalarias, honorarios a enfermeras y por análisis, estudios clínicos o prótesis.

Asimismo, se consideran incluidos en las deducciones a que se refiere el párrafo anterior, los gastos efectuados por concepto de compra de lentes ópticos graduados para corregir defectos visuales, hasta por un monto de $2,500.00, en el ejercicio, por cada una de las personas a las que se refiere la fracción citada, siempre que se describan las características de dichos lentes en el comprobante fiscal o, en su defecto, se cuente con el diagnóstico de oftalmólogo u optometrista. Para efectos del presente párrafo, el monto que exceda de la cantidad antes mencionada no será deducible.

GASTOS FUNERARIOS

Por lo que se refiere a gastos funerarios, estos solo serán deducibles cuando suceda el evento. Fundamento legal art. 266 del RISR

Artículo 266. Para efectos del artículo 151, fracción II de la Ley, en los casos de erogaciones para cubrir funerales a futuro, éstas serán deducibles hasta el año de calendario en que se utilicen los servicios funerarios respectivos.

DEDUCCIONES PERSONALES NO SON DEDUCIBLES EN EL RÉGIMEN DE INCORPORACIÓN FISCAL

Los contribuyentes del Régimen de Incorporación Fiscal (RIF), están obligados a efectuar pagos bimestrales definitivos, lo cual los exime de presentar declaración anual, sin embargo, con fundamento en el último párrafo del artículo 111 pueden optar por presentar pagos provisionales y con ello quedar obligados a presentar declaración anual, esto pudiera ser atractivo para el caso de que una persona que tribute en dicho régimen cuente con deducciones personales, pues al presentar la citada declaración del ejercicio, en teoría podría aplicar las mencionadas deducciones personales, sin embargo, el último párrafo de la regla 3.3.17 de la Resolución Miscelánea Fiscal vigente para 2019 establece que cuando los contribuyentes del RIF opten por presentar declaración anual, en función de haber efectuado pagos provisionales, no podrán aplicar lo dispuesto en el artículo 151, es decir, no podrán aplicar las deducciones personales.

3.13.17. Las personas físicas que tributen en los términos del Título IV, Capítulo II, Sección II de la Ley del ISR, que opten por calcular sus pagos bimestrales utilizando el coeficiente de utilidad, a que se refiere el artículo 111, último párrafo de la citada Ley, presentarán la declaración del ejercicio de que se trate, a más tardar el 30 de abril del siguiente año.

Los contribuyentes que ejerzan esta opción no pueden aplicar lo dispuesto en el artículo 151 de esta Ley.

Como puedes ver, es de suma importancia conocer las deducciones personales así como sus límites para con ello estar en posibilidad de aplicarlas en la declaración anual de personas físicas y con ello mitigar el impacto fiscal por lo que se refiere al impuesto sobre la renta y en su caso, hasta generar un saldo a favor del citado impuesto susceptible de solicitar en devolución.

De conformidad con la fracción III del artículo 27 de la Ley del Impuesto Sobre la Renta (LISR), es requisito de las deducciones cuyo monto exceda de $2,000.00 (dos mil pesos 00/100 M.N.), sean pagadas a través de los distintos medios del sistema financiero como son transferencias electrónicas, cheques y tarjeta de crédito, débito, de servicios o monederos electrónicos autorizados por el SAT, lo cual se traduce en que aquellos pagos inferiores o iguales a $2,000.00 (dos mil pesos 00/100 M.N.) pueden no cumplir con tal formalidad de pago, esto es, que pueden pagarse en efectivo y no afectar con ello su deducibilidad, esto es cierto pero no aplica en tratándose de combustibles, ya que éstos, sin importar el monto, deben ser pagados con las formalidades antes señaladas, es decir, los combustibles siempre deben pagarse con transferencias electrónicas, cheques y tarjeta de crédito, débito, de servicios o monederos electrónicos autorizados por el SAT, quedando claro, que en términos generales no son deducibles si se pagan en efectivo.

Considero importante señalar que el artículo 27 establece los requisitos que deben cumplir las deducciones de personas morales, artículo que también es aplicable a las personas físicas con actividad empresarial y profesional, ya que el último párrafo del artículo 105 de la LISR refiere que a las personas físicas con actividad empresarial les aplican algunos de los requisitos señalados en el artículo 27 de la citada Ley, entre ellos, el de la fracción III que establece los siguiente:

Artículo 27. Las deducciones autorizadas en este Título deberán reunir los siguientes requisitos:

III. Estar amparadas con un comprobante fiscal y que los pagos cuyo monto exceda de $2,000.00 se efectúen mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito, de servicios, o los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria.

Tratándose de la adquisición de combustibles para vehículos marítimos, aéreos y terrestres, el pago deberá efectuarse en la forma señalada en el párrafo anterior, aun cuando la contraprestación de dichas adquisiciones no excedan de $2,000.00.

Por lo que se refiere al Régimen de incorporación Fiscal, el referido monto de $2,000.00 (dos mil pesos 00/100 M.N.) no es aplicable, puesto que el artículo 112 establece en el caso particular un monto de $5,000.00 (cinco mil pesos 00/100 M.N.)

Artículo 112. Los contribuyentes sujetos al régimen previsto en esta Sección, tendrán las obligaciones siguientes:

…

Efectuar el pago de las erogaciones relativas a sus compras e inversiones, cuyo importe sea superior a $5,000.00, mediante transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México; cheque nominativo de la cuenta del contribuyente, tarjeta de crédito, débito, de servicios, o de los denominados monederos electrónicos autorizados por el Servicio de Administración Tributaria.

Tratándose de la adquisición de combustibles para vehículos marítimos, aéreos y terrestres, el pago deberá efectuarse en la forma señalada en el párrafo anterior, aun cuando la contraprestación de dichas adquisiciones no exceda de $5,000.00.

Las autoridades fiscales podrán liberar de la obligación de pagar las erogaciones a través de los medios establecidos en el primer párrafo de esta fracción, cuando las mismas se efectúen en poblaciones o en zonas rurales que no cuenten con servicios financieros. Durante el mes de enero del ejercicio de que se trate, el Servicio de Administración Tributaria deberá publicar, mediante reglas de carácter general, las poblaciones o zonas rurales que carecen de servicios financieros, liberando a los contribuyentes del Régimen de Incorporación Fiscal de la obligación de pagar las erogaciones a través de los medios establecidos en el primer párrafo de esta fracción cuando se encuentren dados de alta en las citadas poblaciones o zonas rurales.

En este orden de ideas, y con fundamento en los artículos 112 fracción V, 105 último párrafo, 27 fracción III de la Ley del impuesto Sobre la Renta, las erogaciones por adquisición de combustibles que efectúe una persona moral, una persona física con actividades empresariales y profesionales y una persona física que tributa como RIF, deben, sin importar su monto, cumplir con la formalidad de pagarse a través del sistema financiero para ser deducibles, sin embargo, para el caso particular de las personas físicas que tributan en el RIF, la resolución miscelánea fiscal, en la regla 3.13.2 establece los siguiente:

Opción para realizar el pago en efectivo por la adquisición de gasolina para los contribuyentes que tributan en el RIF

3.13.2. Para los efectos de los artículos 111, quinto párrafo y 112, fracción V en relación con el artículo 27, fracción III, segundo párrafo de la Ley del ISR, los contribuyentes que tributen en el Título IV, Capítulo II, Sección II de la citada Ley, podrán efectuar la deducción de las erogaciones pagadas en efectivo cuyo monto sea igual o inferior a $2,000.00 (dos mil pesos 00/100 M.N.), por la adquisición de combustible para vehículos marítimos, aéreos y terrestres que utilicen para realizar su actividad, siempre que dichas operaciones estén amparadas con el CFDI correspondiente, por cada adquisición realizada.

Como puede apreciarse, la regla antes citada establece que una persona física cuyo régimen de tributación sea el Régimen de Incorporación Fiscal, SI puede deducir combustibles aun cuando se paguen en efectivo, siempre y cuando sea por un monto igual o inferior a $2,000.00 (dos mil pesos 00/100 M.N.) por cada operación y se cuente con el CFDI correspondiente a la erogación.

Opción para realizar el pago en efectivo por la adquisición de gasolina para los contribuyentes que tributan en el RIF

3.13.2. Para los efectos de los artículos 111, quinto párrafo y 112, fracción V en relación con el artículo 27, fracción III, segundo párrafo de la Ley del ISR, los contribuyentes que tributen en el Título IV, Capítulo II, Sección II de la citada Ley, podrán efectuar la deducción de las erogaciones pagadas en efectivo cuyo monto sea igual o inferior a $2,000.00 (dos mil pesos 00/100 M.N.), por la adquisición de combustible para vehículos marítimos, aéreos y terrestres que utilicen para realizar su actividad, siempre que dichas operaciones estén amparadas con el CFDI correspondiente, por cada adquisición realizada.

Como puede apreciarse, la regla antes citada establece que una persona física cuyo régimen de tributación sea el Régimen de Incorporación Fiscal, SI puede deducir combustibles aun cuando se paguen en efectivo, siempre y cuando sea por un monto igual o inferior a $2,000.00 (dos mil pesos 00/100 M.N.) por cada operación y se cuente con el CFDI correspondiente a la erogación.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nunc sit amet varius sem. Praesent vel elementum nunc, non aliquet sapien. Phasellus mattis arcu et leo molestie, vitae gravida sapien consequat. Sed sit amet purus ipsum. Quisque mauris justo, placerat at porttitor eu, rhoncus sed metus. Pellentesque posuere orci ut sollicitudin dignissim. Suspendisse potenti. Suspendisse elementum arcu nec dui gravida, quis blandit arcu pellentesque. Maecenas eu mauris molestie, convallis dui ut, scelerisque elit. Quisque at interdum ante, imperdiet efficitur velit. Cras sed volutpat mauris. Nulla venenatis viverra sodales. Vestibulum elit nulla, feugiat eget facilisis id, venenatis lobortis enim. Vivamus at egestas odio, vitae consequat mi. Suspendisse quis felis in urna placerat fringilla. In nulla est, maximus fringilla sapien sed, feugiat placerat diam.

Curabitur pharetra, tellus eget euismod suscipit, nisi enim fermentum quam, at luctus nibh massa vel velit. Duis in convallis mi. Aliquam mollis varius leo, ac tristique odio accumsan id. Nullam eget dictum ante. Sed dignissim id elit ut tempor. Duis id ex et arcu venenatis scelerisque quis luctus nunc. Fusce vestibulum nisi ut lorem mollis consectetur. Donec accumsan neque vitae dolor pulvinar, id consequat lorem imperdiet.

Cras pretium sollicitudin dapibus. Cras ut imperdiet dolor. Quisque lobortis venenatis diam nec ornare. Maecenas nec quam pellentesque, vestibulum quam id, laoreet dui. Phasellus faucibus, neque eu rutrum molestie, tellus odio fringilla sapien, scelerisque facilisis urna sapien ut mauris. Proin nec pellentesque est, at ornare justo. Orci varius natoque penatibus et magnis dis parturient montes, nascetur ridiculus mus. Quisque in scelerisque erat. Proin tempus gravida ante id porttitor. Donec imperdiet posuere dolor sed faucibus. Aliquam id massa eu orci feugiat malesuada. Morbi ut metus lacus. Fusce at dui venenatis, fringilla est ultricies, lobortis leo. Proin augue arcu, gravida id odio in, commodo tempor lacus.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nunc sit amet varius sem. Praesent vel elementum nunc, non aliquet sapien. Phasellus mattis arcu et leo molestie, vitae gravida sapien consequat. Sed sit amet purus ipsum. Quisque mauris justo, placerat at porttitor eu, rhoncus sed metus. Pellentesque posuere orci ut sollicitudin dignissim. Suspendisse potenti. Suspendisse elementum arcu nec dui gravida, quis blandit arcu pellentesque. Maecenas eu mauris molestie, convallis dui ut, scelerisque elit. Quisque at interdum ante, imperdiet efficitur velit. Cras sed volutpat mauris. Nulla venenatis viverra sodales. Vestibulum elit nulla, feugiat eget facilisis id, venenatis lobortis enim. Vivamus at egestas odio, vitae consequat mi. Suspendisse quis felis in urna placerat fringilla. In nulla est, maximus fringilla sapien sed, feugiat placerat diam.

Curabitur pharetra, tellus eget euismod suscipit, nisi enim fermentum quam, at luctus nibh massa vel velit. Duis in convallis mi. Aliquam mollis varius leo, ac tristique odio accumsan id. Nullam eget dictum ante. Sed dignissim id elit ut tempor. Duis id ex et arcu venenatis scelerisque quis luctus nunc. Fusce vestibulum nisi ut lorem mollis consectetur. Donec accumsan neque vitae dolor pulvinar, id consequat lorem imperdiet.

Cras pretium sollicitudin dapibus. Cras ut imperdiet dolor. Quisque lobortis venenatis diam nec ornare. Maecenas nec quam pellentesque, vestibulum quam id, laoreet dui. Phasellus faucibus, neque eu rutrum molestie, tellus odio fringilla sapien, scelerisque facilisis urna sapien ut mauris. Proin nec pellentesque est, at ornare justo. Orci varius natoque penatibus et magnis dis parturient montes, nascetur ridiculus mus. Quisque in scelerisque erat. Proin tempus gravida ante id porttitor. Donec imperdiet posuere dolor sed faucibus. Aliquam id massa eu orci feugiat malesuada. Morbi ut metus lacus. Fusce at dui venenatis, fringilla est ultricies, lobortis leo. Proin augue arcu, gravida id odio in, commodo tempor lacus.

lorem

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nunc sit amet varius sem. Praesent vel elementum nunc, non aliquet sapien. Phasellus mattis arcu et leo molestie, vitae gravida sapien consequat. Sed sit amet purus ipsum. Quisque mauris justo, placerat at porttitor eu, rhoncus sed metus. Pellentesque posuere orci ut sollicitudin dignissim. Suspendisse potenti. Suspendisse elementum arcu nec dui gravida, quis blandit arcu pellentesque. Maecenas eu mauris molestie, convallis dui ut, scelerisque elit. Quisque at interdum ante, imperdiet efficitur velit. Cras sed volutpat mauris. Nulla venenatis viverra sodales. Vestibulum elit nulla, feugiat eget facilisis id, venenatis lobortis enim. Vivamus at egestas odio, vitae consequat mi. Suspendisse quis felis in urna placerat fringilla. In nulla est, maximus fringilla sapien sed, feugiat placerat diam.

Curabitur pharetra, tellus eget euismod suscipit, nisi enim fermentum quam, at luctus nibh massa vel velit. Duis in convallis mi. Aliquam mollis varius leo, ac tristique odio accumsan id. Nullam eget dictum ante. Sed dignissim id elit ut tempor. Duis id ex et arcu venenatis scelerisque quis luctus nunc. Fusce vestibulum nisi ut lorem mollis consectetur. Donec accumsan neque vitae dolor pulvinar, id consequat lorem imperdiet.

Cras pretium sollicitudin dapibus. Cras ut imperdiet dolor. Quisque lobortis venenatis diam nec ornare. Maecenas nec quam pellentesque, vestibulum quam id, laoreet dui. Phasellus faucibus, neque eu rutrum molestie, tellus odio fringilla sapien, scelerisque facilisis urna sapien ut mauris. Proin nec pellentesque est, at ornare justo. Orci varius natoque penatibus et magnis dis parturient montes, nascetur ridiculus mus. Quisque in scelerisque erat. Proin tempus gravida ante id porttitor. Donec imperdiet posuere dolor sed faucibus. Aliquam id massa eu orci feugiat malesuada. Morbi ut metus lacus. Fusce at dui venenatis, fringilla est ultricies, lobortis leo. Proin augue arcu, gravida id odio in, commodo tempor lacus.